| 增幅超47% VS 降幅超40%!紡機上市企業緣何會有這樣的冷暖兩極? |

當國內紡織產業步入存量競爭的“深水區”,全球紡織產能重構浪潮正為中國紡機行業開辟新的增長曲線。據國家統計局數據,2025 年規上紡機企業營收總額同比減少5.38%,與此同時,出口額卻實現28.61%的同比大幅增長,破60億美元,創歷史新高。

在紡機企業陣營中,紡機上市公司可謂行業佼佼者,從記者持續跟蹤的部分紡機上市公司業績表現來看,2025年,包括宏華數科、大豪科技在內的13家上市公司營收總額超247億元,在同期全國規上紡機企業營收的占比超過了22%。

這些行業的“優等生”,在同樣的復雜運營環境下表現如何?

現象

業績分化冷暖分明

從過去三年記者跟蹤的13 家樣本企業的業績情況來看,呈現出了顯著的結構性分化:頭部企業憑借技術與市場優勢實現營收利潤雙增,部分企業在行業周期與競爭加劇的雙重壓力下陷入虧損泥潭,還有企業則是在數字化、綠色轉型中尋找到了突圍之路。境遇可謂“冰與火兩重天”。

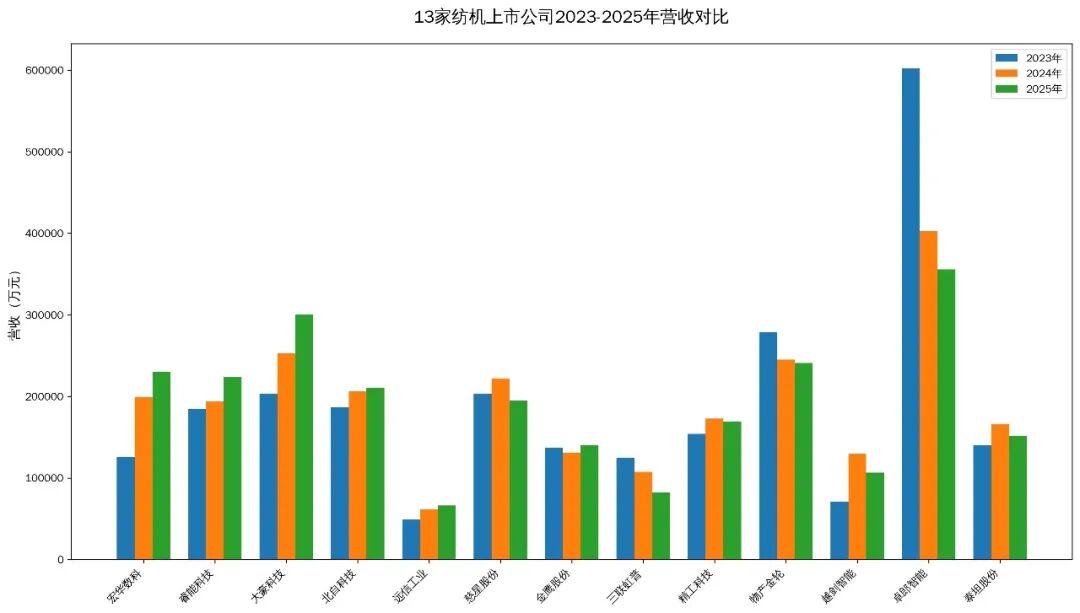

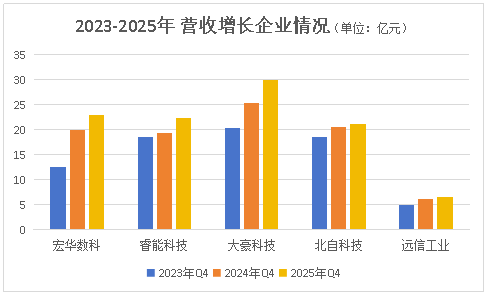

在跟蹤的這些樣本企業中,北自科技、睿能科技、遠信工業、大豪科技、宏華數科等企業近三年營收規模保持持續擴張。北自科技營收從2023年的18.64億元增長到了2025年的21.06億元,增幅為12.98%;睿能科技的營收從18.49億元增長到了22.35億元,增幅為20.88%;遠信工業營收從4.88億元增長到了6.62億元,增幅高35.65%;表現最亮眼的當數大豪科技和宏華數科,大豪科技在三年間的營收規模增長了9.69億元,增幅達47.67%,宏華數科的營收規模更是幾乎翻倍,從12.58億元增長到了23.03億元,展現出了企業強勁的增長勢頭。

與之形成鮮明對比的是卓郎智能、三聯虹普等企業。卓郎智能的營收從 2023年的60.24億元,下滑至2025年35.56億元,降幅超40%,成為樣本企業中營收下滑幅度最大的企業。三聯虹普近三年的營收也從12.5億元降至8.23億元,降幅達到了34.16%;物產金輪營收規模也有所收縮降幅為13.59%。

其他幾家企業,包括慈星股份、金鷹股份、精工科技、越劍智能、泰坦股份等營收在三年間均有不同程度起伏。

這些上市公司營收增速分化的背后,是企業業務結構與市場布局的差異。看得出,那些營收持續增長的企業,或是將業務緊緊鎖定在智造升級賽道上,或是認真解答行業的環保命題,將其變成了自己的“拿分題”,而以傳統裝備服務方式為主的企業,則面臨了國內市場需求疲軟、競爭加劇的困境,使得營收增長乏力。

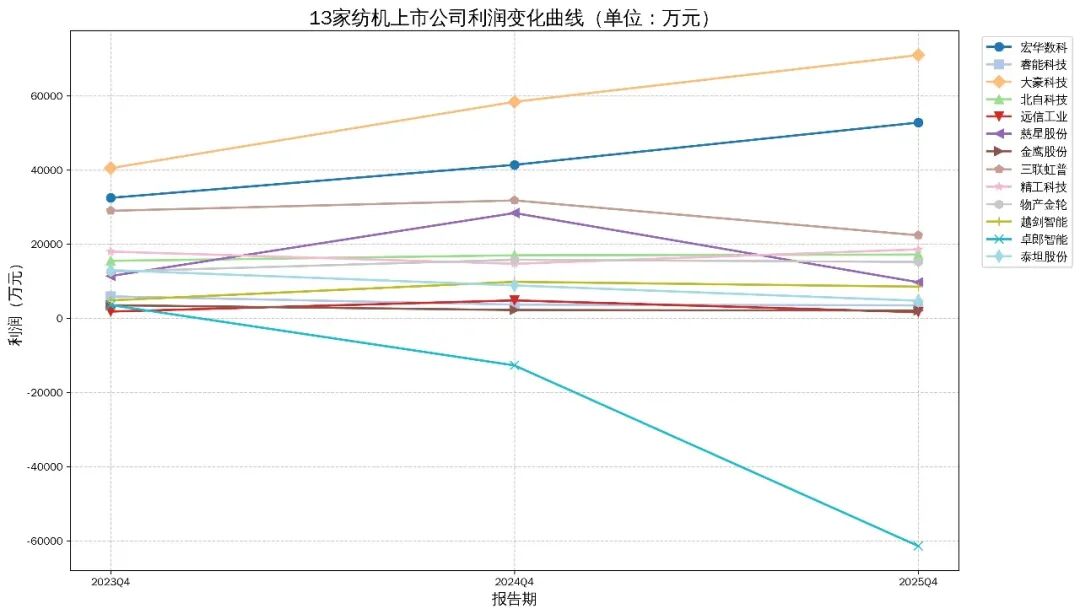

這些上市公司凈利潤表現的分化比營收更為劇烈。大豪科技的利潤表現堪稱行業標桿,從 2023 年4.05億,增長至 2025年的7.1億元,三年間的利潤增幅超75.53%,其凈利潤率從19.92% 提升至23.65%。宏華數科的利潤表現緊隨其后,利潤在三年間從3.25億增長至5.28億,利潤增幅達62.46%。此外,北自科技也是這些上市公司中為數不多的利潤保持增長的企業,企業利潤從2023年的1.55億元,增長至2025年的1.72億元。

同樣值得關注的是,多家企業三年間利潤出現較大起伏,如遠信工業、慈星股份、越劍智能,在2024年的利潤同比增長分別達到了164.10%、148.82%和103.47%,然而,在2025年利潤卻大幅下跌,同比降幅分別達到了65.63%、65.69%和13.36%。

相對而言,睿能科技、金鷹股份等企業的利潤則是在持續下降,特別是卓郎智能,利潤從 2023年的3579萬元持續下跌,到2025年企業虧損額達到6.14億元,截至2026年一季度這家企業仍處于虧損狀態。

利潤端的分化,本質上是企業核心競爭力的體現。具備技術壁壘、產品附加值高的企業,能夠在行業周期波動中保持穩定盈利;而產品同質化嚴重、缺乏核心技術的企業,則只能通過價格戰維持市場份額,利潤空間被持續擠壓。

探源

周期錯位戰略分野

紡機上市公司的業績分化,并非偶然現象,而是行業發展階段、市場需求變化與企業戰略選擇共同作用的結果。

近年來,國內紡織市場已進入存量競爭階段,傳統紡紗、化纖產能趨于飽和,因此,對于常規紡機設備的更新需求大幅下降。據國家統計局數據,2025年,規上紡機企業營業收入同比下降5.38%,利潤總額同比下滑19.69%,顯然,國內市場疲軟直接影響了以國內業務為主的紡機企業業績。

與之形成鮮明對比的是,海外市場正成為中國紡機行業的增長引擎。2025 年,中國紡機出口額達到 60.25 億美元,同比增長28.61%,其中對印度、越南、巴基斯坦、印度尼西亞等新興市場的出口增長尤為顯著。這些國家正處于紡織產能擴張的高峰期,對紡機設備的需求旺盛。

國內需求疲軟與海外市場爆發的錯位,導致企業業績出現分化。海外市場布局較早、渠道完善的企業,能夠充分受益于出口紅利,而過度依賴國內市場的企業,則面臨訂單不足的困境,業績增長乏力。

同樣,在全球紡織產業向智能化、綠色化轉型的浪潮中,紡機企業的技術路線選擇也在直接影響企業的競爭力。

樣本企業中,宏華數科、大豪科技等企業早已布局數字化、智能化技術,能夠滿足下游企業柔性化、個性化生產的需求。比如宏華數科的數碼印花設備市場占有率位居全球前列,其產品憑借高效、節能的優勢,受到國內外客戶的青睞,成為公司業績增長的核心動力。

與之相對,部分紡機企業在智能化裝備技術及服務的轉型上反應相對遲緩,仍以生產中低端、同質化產品為主,缺乏核心技術競爭力,如此,因技術轉型快慢差異,使得企業間的差距持續拉大。

綠色化轉型同樣成為企業分化的重要因素。隨著全球環保政策趨嚴,下游紡織企業對節能、環保型紡機設備的需求日益增長,產品技術緊跟市場的企業,競爭力不斷提升,而部分缺乏綠色技術儲備的企業市場份額就在持續萎縮。

破局

出海+技術雙線突圍

面對行業分化加劇的狀況,包括紡機上市公司在內,行業企業都在積極探索突圍之路,通過技術創新、市場拓展、戰略轉型等方式尋找新的增長動力。

技術創新是紡機企業突破困境的核心驅動力。樣本企業中,不少企業研發投入都非常大,比如大豪科技近三年的研發投入約1.8-2.1億元,持續遞增,在企業的營收占比均超過7%,這使得企業在工業控制系統、智能裝備領域不斷取得突破,較好掌握住了市場競爭的主動權。宏華數科也保持著高強度的研發投入,2025年,企業研發投入約1.2億元。聚焦數碼印花技術,這家企業推出了多款高速度、高精度的數碼印花設備,打破了國外企業在高端市場的壟斷,市場占有率持續提升。

未來,隨著下游紡織產業對高端紡機設備的需求不斷增長,技術創新能力強的企業將進一步搶占市場份額。

加碼技術創新之外,出海布局也已經成為紡機企業突圍的重要方向。樣本企業中,包括宏華數科、慈星股份、三聯虹普、睿能科技等企業紛紛加大海外市場布局,很多企業通過在印度、越南、孟加拉國等國家設立辦事處和服務中心,完善海外營銷和服務網絡,加速搶占新興市場份額,部分企業海外市場營收占比甚至達到50%,成為企業業績增長的重要支撐。

中國紡機行業的出口優勢,不再局限于性價比,更體現在產品質量和服務上。國產紡機設備的性價比優勢明顯,同時能夠為客戶提供快速響應的售后服務,這使得越來越多的海外客戶選擇中國紡機設備。未來,隨著全球紡織產能的持續轉移,海外市場將為中國紡機企業提供廣闊的增長空間。

數字化轉型同樣是紡機企業提升競爭力的關鍵路徑。樣本企業中有些企業已經在大力度推進數字化轉型,通過引入工業互聯網、大數據、人工智能等技術,實現生產過程的智能化管控。數字化轉型不僅能夠提升企業自身的生產效率和產品質量,還能幫助企業更好地理解客戶需求,提供個性化的產品和服務,增強客戶粘性。

同時,包括北自科技在內的企業,正在把握紡織智造升級的風口,幫助客戶實現自動化倉儲和物料輸送等智能化升級,不僅大幅降低了客戶的運營成本,也同步擴大了企業自身的市場規模。未來,隨著紡企智能化改造需求的不斷增長,具備數字化解決方案能力的紡機企業將迎來更多機遇。 紡機上市公司的表現,不僅展現出了行業發展的階段性特征,更預示了未來的發展趨勢。中國紡機行業正從“規模擴張”向“價值躍升”轉型,隨之而來的是行業分化也將進一步加劇,具備技術、市場、管理優勢的龍頭企業將能持續領跑,而缺乏核心競爭力的企業則將面臨被淘汰的風險。把握未來,紡機企業唯有堅持技術創新,加速數字化、綠色化轉型,擁抱全球市場,才能在行業變革中實現突圍,在全球紡織產業重構浪潮中占據更加重要的地位。 |

| 《紡織服裝周刊》版權及免責聲明: 1、凡本網注明“來源:紡織服裝周刊”的所有作品,版權均屬于紡織服裝周刊,未經本網授權,任何單位及個人不得轉載、摘編或以其他方式使用上述作品。已經獲得本網授權使用作品的,應在授權范圍內使用,并注明“來源:紡織服裝周刊”。違反上述聲明者,本網將追究其相關法律責任。 2、如因作品內容、版權和其它問題需要同本網聯系的,請在30日內進行。有關作品版權事宜請聯系:010-85229892 |

| 相關文章 |

|